Kaip greitai sukaupti reikiamą sumą būstui – aktualu ne vienam jaunam, o dažnai ir vyresniam, svajojančiam apie pirmuosius nuosavus namus. Tiesa, įsigyti tokį brangų pirkinį išties sudėtinga misija, tačiau kuriems: Baltijos šalių, Skandinavijos, Ukrainos ar Baltarusijos gyventojams ji įgyvendinama lengviau? Kiek atlyginimų gyventojams teks atidėti nuosavam būstui, o kokioje šalyje paskolos yra pigiausios – skaičiuoja ekspertai.

Vieni taupys daugiau nei dešimtmetį, kiti – metus

Tikriausiai kone kiekvienas sutiktų – mieliausias būstas yra įsigytas už savus pinigus. Siekiantiems išsvajotus namus nusipirkti kiek įmanoma greičiau ir neklimpstant į skolas bankui – reikės ne tik gerokai susiveržti diržus, bet ir atidėti keliasdešimt atlyginimų.

Tikriausiai kone kiekvienas sutiktų – mieliausias būstas yra įsigytas už savus pinigus. Siekiantiems išsvajotus namus nusipirkti kiek įmanoma greičiau ir neklimpstant į skolas bankui – reikės ne tik gerokai susiveržti diržus, bet ir atidėti keliasdešimt atlyginimų.

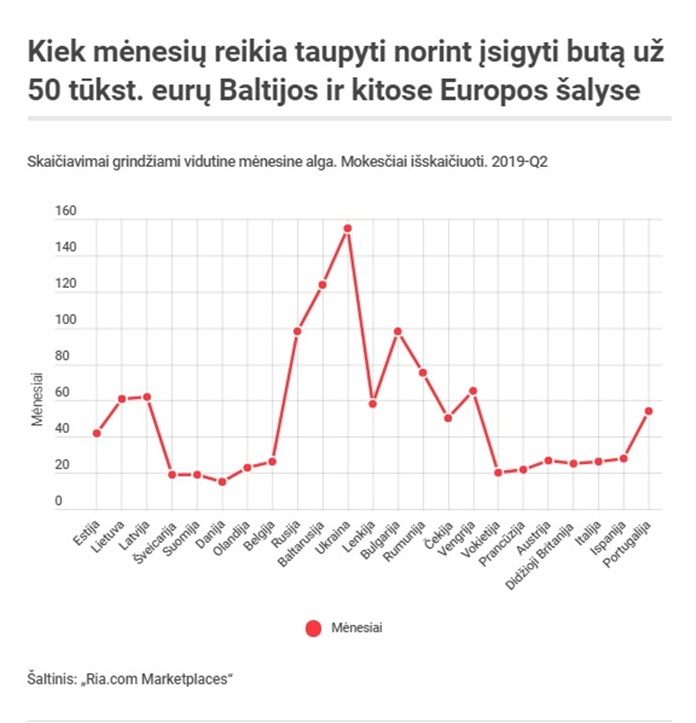

Ukrainos rinkoje veikiančios ir vieną didžiausių NT skelbimų svetainę valdančios Estijos įmonės „Ria.comMarketplaces“ ekspertai skaičiuoja, jog tam, kad galėtų įsigyti, pavyzdžiui, 50 tūkst. eurų vertės būstą, skirtingų šalių gyventojai turės taupyti nuo 1 iki 13 metų. Pavyzdžiui, Baltijos šalių gyventojai minėtos vertės būstui taupys maždaug 3-5 metus. Tarkime – lietuviui, 2019 m. II ketv. iki mokesčių gaunančiam vidutiniškai 1 289 eurų mėnesinę algą, bei latviui su 1 083 eurus siekiančiu vidutiniu atlygiu – taupyti reikės apie 61 mėnesį. Tuo tarpu estas, kurio vidutinis mėnesio atlyginimas siekia 1 419 eurų, 50 tūkst. eurų vertės būstui atidės 42 mėnesių atlyginimus.

Suomijos ir Švedijos gyventojai minėtosios vertės būstą galės įsigyti už kur kas mažiau – 19 vidutinių atlyginimų. Danijoje tokiam būstui atidėti tereikėtų 15 atlyginimų ir taupyti kiek ilgiau nei 1 metus. Tačiau paradoksalu – už 50 tūkst. eurų, pavyzdžiui, Kopenhagoje, būsto nusipirkti tiesiog neįmanoma.

„Kur kas ilgiau išsvajotų nuosavų namų turės palaukti Ukrainos ir Baltarusijos gyventojai. Baltarusis, kurio vidutinis mėnesio atlyginimas yra vos 403 eurai – 50 tūkst. eurų būstui sutaupys per 124 mėnesius. Tuo tarpu statistiniam ukrainiečiui, gaunančiam 322 eurų vidutinę algą, taupyti reikės net 155 mėnesius, o tai yra kone 13 metų“, – pasakoja „Ria.com Marketplaces“ valdybos narys Artem Umanets.

Nesutaupius patiems – kuriose šalyse skolintis pigiausia?

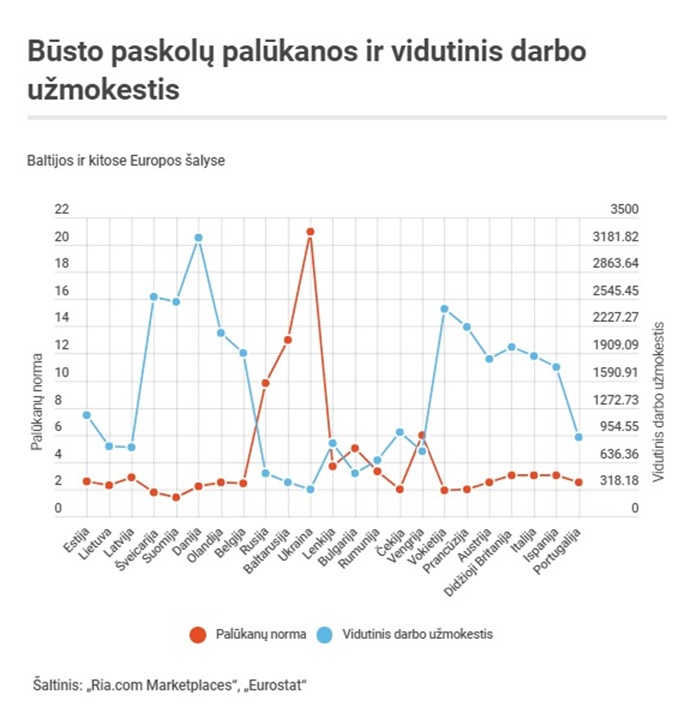

Tiesa, taupyti būstui trečdalį viso gyvenimo ir atidėti keliasdešimt atlyginimų apribojant bet kokias savo išlaidas – tikriausiai retam bus tinkamas būdas sutaupyti būstui. Būtent todėl dažnai pagalbos ranką įsigyjant būstą ištiesia bankai. Ekspertai pastebi, jog kaip ir taupant didžiulę sumą patiems, taip ir skolinantis iš bankų, vienų šalių gyventojams tai padaryti lengviau, o kitiems – kur kas sudėtingiau ir brangiau.

Pavyzdžiui, Lietuvoje, lyginant su kitomis Baltijos šalimis, būsto paskolų palūkanos yra mažiausios – svyruoja apie 2,4 proc. Tuo tarpu Latvijoje palūkanos kiek didesnės ir siekia 2,9 proc. Estijoje, nepaisant to, jog šalies vidutinį darbo užmokestį dvigubai lenkia šiaurės kaimynių atlyginimai – joje būsto paskolų palūkanų norma svyruoja nuo 2,5 iki 2,7 proc. Dėl šios priežasties Estija atsiduria tarp tokių gerovės valstybių kaip Vokietija, Danija, Švedija ar Suomija.

Kitokia padėtis yra Baltarusijoje ir Rusijoje. Pastarojoje būsto paskolų palūkanos siekia 9,8 proc., tuo tarpu Baltarusijoje palūkanų norma siekia 13 proc. Tiesa, kaip ir sutaupyti būstui patiems, taip ir skolintis sudėtingiausia yra Ukrainoje – vidutinė būsto palūkanų norma šalyje siekia net 21 proc.

Žemos palūkanos – dar nereiškia ir mažų išlaidų?

Nors mažos paskolos palūkanos, rodos, jau savaime garantuoja pigesnį skolinimąsi būstui – situacija išties gali būti atrodyti apgaulingai. Ekspertai atkreipia dėmesį, jog daugelyje išsivysčiusių šalių būsto paskolos palūkanų norma – nėra tai, kas sudaro pagrindines išlaidas skolinantis ir negarantuoja, kad bankas ketina pigiai administruoti paskolą.

Nors mažos paskolos palūkanos, rodos, jau savaime garantuoja pigesnį skolinimąsi būstui – situacija išties gali būti atrodyti apgaulingai. Ekspertai atkreipia dėmesį, jog daugelyje išsivysčiusių šalių būsto paskolos palūkanų norma – nėra tai, kas sudaro pagrindines išlaidas skolinantis ir negarantuoja, kad bankas ketina pigiai administruoti paskolą.

„Pavyzdžiui, Danijoje bankai jau teikia paskolas ir su neigiamomis palūkanomis, t.y. patys sumoka besiskolinantiems. Tačiau bankai nuostolingai tikrai nedirba, tad nepaisant to, jog palūkanos kai kuriose šalyse ir žemos – greičiausiai bankams reikia papildomai mokėti „riebius“ mokesčius, kuriuos sudaro komisiniai, draudimas, tarpininkavimo mokesčiai ir kt. Tad bendrai galima pasakyti – pigaus būsto nėra niekur. Pavyzdžiui, Estijoje, nors paskolos administravimo mokesčiai ir nedideli – būstas kainuoja brangiai. Tuo tarpu Suomijoje, nors sutaupyti ir lengviau nei kitur – būsto kvadratinis metras čia kainuoja keletą kartų brangiau nei, pavyzdžiui, Kijeve. Šiame mieste 1 kvadratinis metras kainuoja apie 800 eurų, tuo tarpu Helsinkyje – kone 3 000 eurų. O štai, tarkime, Lietuva – išlieka pačiame viduriuke ir situacija su būsto įsigijimu čia išties nebloga: pasiūla gana plati, o palūkanų norma – vidutinė“, – aiškina A. Umanets.

Taigi, lygiai taip, kaip nėra lengvai uždirbamų pinigų, taip ir sukaupti juos atsakingam pirkiniui nelengva. Tad kokiu būdu benuspręstų siekti nuosavo būsto: metai iš metų kaupdami atlyginimus ar pasikliaudami bankų teikiamomis paskolomis – kiekvienos šalies gyventojai gali susidurti su iššūkiais. Tačiau svarbiausia siekiant tikslo – adekvačiai įvertinti savo galimybes ir apsišarvuoti kantrybe – tuomet ir rezultatai bus geresni.

Gabija Rakauskaitė